Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

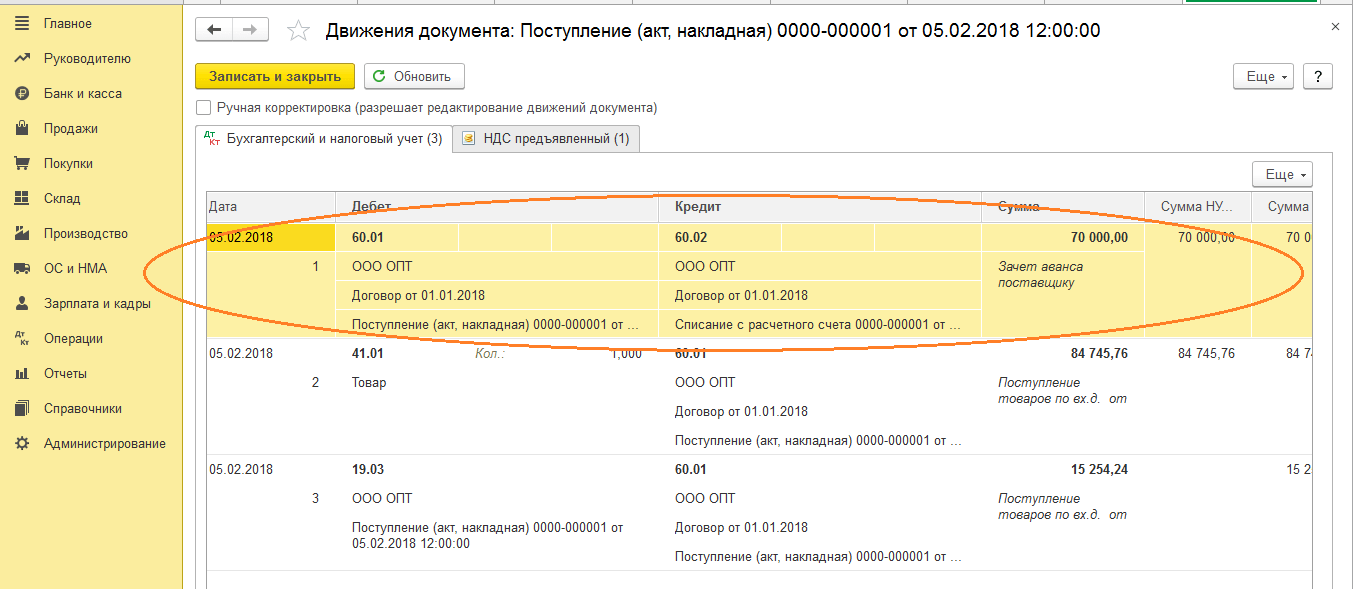

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

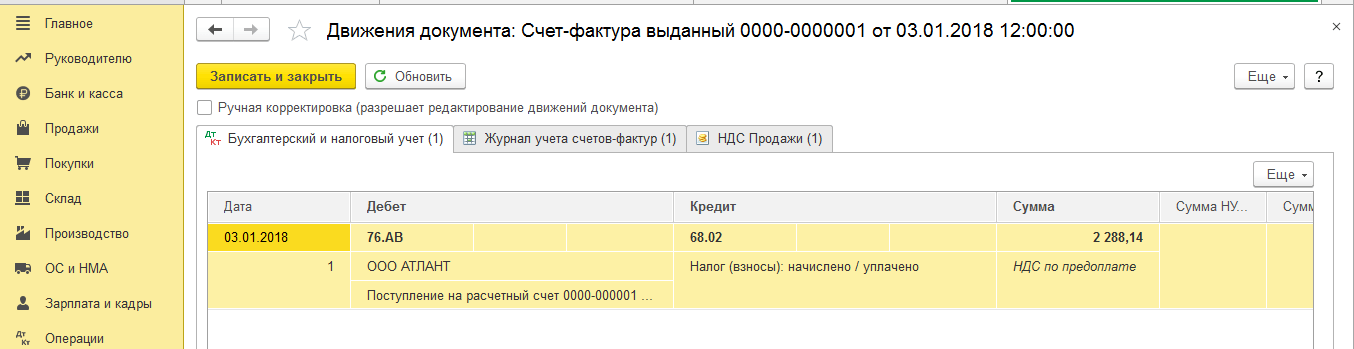

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

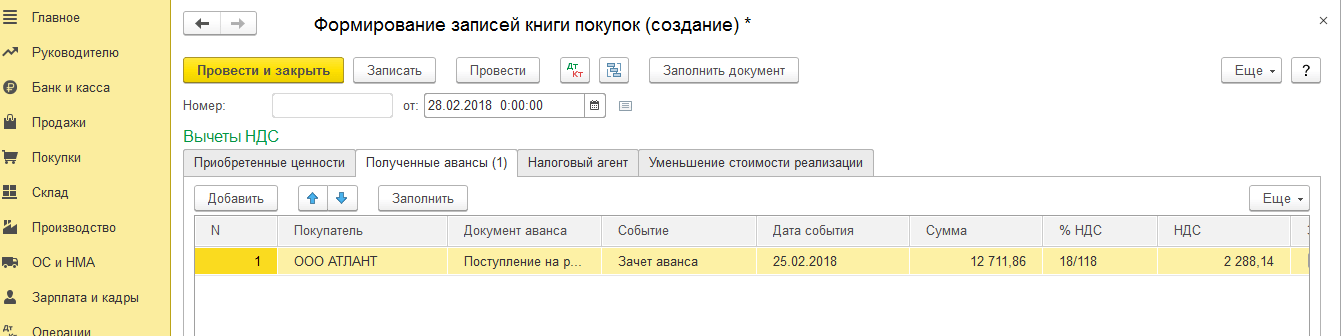

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

2016-12-08T14:03:45+00:00

- Запись в регистр "НДС Покупки " обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

Разбираем проводки и движения регистров...

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на "входящий" НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш "входящий" НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку "Зарегистрировать"

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги продаж...

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

Сейчас я вам расскажу как создать счет-фактуру на аванс в 1С Бухгалтерии 8.3. Как обычно, есть несколько способов выполнить одно и то же действие. Но перед тем, как перейти собственно к созданию счета-фактуры на аванс, посмотрим, в каких случаях его нужно делать.

Когда нужно создать счет-фактуру на аванс

Если открыть учетную политику на вкладке "НДС", то внизу есть пункт "Порядок регистрации счетов фактур на аванс". Как правило, там указано, что их счета фактуры на аванс нужно регистрировать каждый раз при получении аванса. Если это не так, то уже нужно обращать внимание на сроки зачета аванса.

Таким образом, перед тем, как задаться вопросом "как создать счет фактуру на аванс" , следует выяснить, нужно ли вообще это делать в данном случае. Если да, то читайте ниже о том, как создать счет фактуру на аванс разными способами и выбирайте наиболее для вас подходящий.

Тут была важная часть статьи, но без JavaScript её не видно!

Как создать счет-фактуру на аванс: способы

Создать вручную

Самый примитивный и долгий способ. Нужно зайти в раздел "Покупки и продажи", выбрать на панели навигации "Счета фактуры выданные" и вручную через кнопку "Создать".

В этом случае все поля создаваемого счета фактуры на аванс нужно будет заполнить вручную, что довольно долго. Пример уже созданного счета фактуры на аванс приведён ниже. Сохраните рисунок как образец!

Если вы не уверены, как правильно заполнять все поля, то вы всегда можете...

Создать счет фактуру на аванс на основании документа аванса

Это наиболее распространённый способ создания счетов фактур на аванс. Кроме того, самый быстрый и исключающий почти все возможные ошибки. Чтобы создать счет фактуру на аванс, сначала найдите документ-основание (например, приходный кассовый ордер).

Меню "Создать на основании" есть и в самом документе аванса, так что можно предварительно зайти в документ, чтобы гарантированно не ошибиться. И вообще, я на своих курсах 1С Бухгалтерии всегда даю совет: "старайтесь по возможности использовать ввод на основании — это экономит время и позволяет избежать множества ошибок!"

Если вам нужно массово создавать счета фактуры на аванс, то вы можете...

Воспользоваться специальной обработкой

В 1С Бухгалтерии 8 есть обработка "Регистрация счетов фактур на аванс". Вы можете использовать её для автоматического и массового создания счетов факту на аванс. Расположена она в меню "Все функции" и выглядит вот так.

Для массового создания счетов-фактур на аванс укажите интервал дат, за который требуется выполнить поиск документов аванса, и нажмите кнопку "Заполнить", а потом "Выполнить". Если какие-то счета-фактуры на аванс уже были созданы, то повторно они создаваться не будут(!), так что эта операция безопасна для уже имеющихся данных!

Видеоурок по способам выставления авансовых счетов-фактур

На видео Вы можете посмотреть примеры различных способов выставить счет-фактуру на аванс в программе 1С Бухгалтерия версии 8.3.

Подведём итоги

Теперь вы знаете как создать счет фактуру на аванс в 1С Бухгалтерии 8. Для создания счетов фактур на аванс я рекомендую использовать ввод на основании.

Подробное рассмотрение данного вопроса включено в учебную программу курса 1С , представленного на сайте.

Если организация получила аванс и обязана платить НДС, в 1С:Бухгалтерия нужно зарегистрировать счет-фактуру. Она необходима для того, чтобы покупатель мог учесть этот НДС при совершении покупки.

В данной статье мы рассмотрим как выписать счета-фактуры на аванс в 1С 8.3 как вручную, так и автоматически.

Для ясности данного примера, сначала мы зарегистрируем в программе само поступление аванса. Предположим, что денежные средства от контрагентов нам поступают двумя способами: и через банковский счет.

Подробно рассматривать заполнение данных документов мы не будем. Об этом вы можете прочитать в .

Поступление наличных оформляется приходным кассовым ордером. Найти его можно в разделе «Банк и касса» пункт «Кассовые документы». Сделайте новый документ, нажав на кнопку «Приход» в открывшемся списке.

Документ сформировал проводку на сумму 10 000 рублей со счета 62.02 на счет 50.01. Теперь данная сумма ДС числится в нашей кассе.

Безналичная оплата регистрируется документом «Поступление на расчетный счет». Найти и сделать его так же можно в разделе «Банк и касса» в пункте « ».

Документ сформировал аналогичную проводку, только ДС поступили на Дт 51.

Создание счетов-фактур

Счет фактуру можно создать как вручную на основании созданных нами ранее документов, так и автоматически. Второй способ удобен при большом количестве этих документов.

Из документов поступления ДС

Зайдите в любой из перечисленных выше документов по поступлению ДС, и нажмите на кнопку «Создать на основании» и выберите пункт меню «Счет-фактура выданный».

Созданная счет-фактура заполнится автоматически. Проверьте правильность заполнения реквизитов нажмите на кнопку «Провести».

Документ создаст движение по НДС на счет 76.АВ («НДС по авансам и предоплатам»).

Массовая автоматическая регистрация счетов-фактур

В том случае, когда вам нужно зарегистрировать в 1С 8.3 несколько счетов-фактур на аванс, рекомендуется воспользоваться специальным функционалом для массовой их регистрации. В таком случае вы ничего не забудете учесть.

Где расположена обработка? Перейдите в меню «Банк и касса» и выберите пункт «Счета-фактуры на аванс».

В открывшемся окне укажите период поступления платежей и организацию. Далее нажмите на кнопку «Заполнить» и программа автоматически подберет все платежные документы по указанным критериям. Как видно на рисунке в таблицу добавились оба поступления ДС, которые мы создали в рамках данной статьи.

В этот перечень можно самостоятельно добавить данные, а так же удалить не нужные записи. После того, как вы все отредактируете, нажмите на кнопку «Выполнить».

После успешной регистрации счетов-фактур перед вами появится соответствующее сообщение.

Для просмотра всех созданных счетов-фактур, перейдите по соответствующей гиперссылке в нижней части формы обработки.

В нашем случае все прошло успешно, и создались две счет-фактуры.

Смотрите также видео инструкцию по выписке документов:

Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее - аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС http://its.1c.ru/db/declnds#content:604:1

Каким же образом мы выписываем счет-фактуры на полученные авансы? Возможно два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

В этом случае, необходимо очень четко следить за состоянием взаиморасчетов с покупателем, однозначно определять принадлежность платежа к авансу в момент регистрации документа «Поступление на расчетный счет». Будет полезным просить покупателя четко указывать сумму аванса в назначении платежа.

Такой тщательный контроль необходим в виду того, что:

- - в этой ситуации счет-фактура выписывается пользователем самостоятельно на основании документа «Поступление на расчетный счет» и распечатывается в двух экземплярах

- - сумма аванса определяется, исходя из настройки «Погашение задолженности» документа «Поступление на расчетный счет». Если установлен способ «Автоматически», то погашение задолженностей будет происходить исходя из текущих остатков счета 62.01 (условимся, что мы используем счет 62.01 для учета задолженностей покупателей, а 62.02 для учета авансов) по методу ФИФО. После закрытия всех задолженностей, остаток платежа переносится на счет 62.02 и именно на эту сумму остатка будет выписан счет-фактура на аванс. Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

2. Счет-фактура выписывается в единственном экземпляре «для себя»

В этом случае целесообразно использовать специальную обработку «Регистрация счетов-фактур на аванс», которая автоматически создаст счет-фактуры на все не закрытые авансы по установленным правилам выписки*.

*Порядок выписки счетов фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие-Учетная политика-Учетная политика организаций-закладка «НДС»), а также в договоре с контрагентом.

Самое важное ограничение этого способа - перед регистрацией счет-фактур на аванс мы должны быть уверены, что:

- - последовательность расчетов с покупателями актуальна

- - выверены дублирующиеся контрагенты и договоры

- - все остатки задолженностей находятся на 62.01

- - все остатки авансов находятся на 62.02

- - на 62.02 нет остатков, по которым аванс уже должен был закрыться

- - в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перевыполнить обработку

Вкратце, рассмотрим каждое из вышеперечисленных ограничений в отдельности:

1. Восстановление последовательности расчетов с покупателями

В конфигурации «Бухгалтерия предприятия» нет отдельных обработок для восстановления последовательностей расчетов, поэтому, перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении. В общем случае в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

Эта тема тоже достаточно обширна. И выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно подчерпнуть из моей статьи «Эффективная работа со справочником контрагентов », можно использовать специальные универсальные обработки поиска задвоенных элементов справочников.

3. Проверка правильности остатков взаиморасчетов на счетах 62.01 и 62.02

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам».

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят, примерно, следующую картину (Рисунок 1).

Рисунок 1 - Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную картину бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течении периода они выровнялись и на конец квартала остатки верные - все остатки 62.01 дебетовые, 62.02 - кредитовые.

Посмотрим на тот же самый отчет со включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 - Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле, сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8». А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа наоборот считает непогашенной задолженностью. Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 - Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу «Поступление на расчетный счет 15 от 31.01.12» ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти документ, сделавший неправильный оборот и перепровести его.

Порядок исправления выявленных ошибочных движений и остатков во взаиморасчетах достоин отдельной полноценной статьи. В рамках данной статьи ограничимся тем, что закрытие авансов и задолженностей должно проходить обязательно с учетом документов расчетов. Отключение группироки «документы расчетов с контрагентом» при анализе взаиморасчетов очень распространенная и значительная ошибка .

В итоге после всех исправлений должна получиться следующая картина: остатки 62.01 только в дебете 62 счета, остатки 62.02 только в кредите (рисунок 4).

Рисунок 4 - ОСВ по счету 62 с развернутым сальдо по субсчетам

4. Проверка незакрытых авансов

Общая суть проверки незакрытых авансов в том, что при условии выполнения предыдущего пункта нам достаточно убрать настройку «По субсчетам» и проверить, что нет одновременных остатков по дебету и по кредиту у одного контаргента/договора в целом на счете 62. Группировку по документам расчетов можно отключить (Рисунок 5).

Рисунок 5 - ОСВ по счету 62 с развернутым сальдо

Анализируя данный отчет, мы видим, что у «Покупатель 2» по договору «№...0109774-02» одновременно «висит» и задолженность 1 810 444 и аванс 168 721,20. Данная ситуация говорит о том, что авансы по этому договору зачтены не корректно. Если не исправить данную ошибку, то при автоматической регистрации счетов-фактур на аванс, на кредитовый остаток в размере 168 721,20 будет выписан счет-фактура на аванс и начислен НДС.

Аналогичная ситуация с контрагентом «Покупателем 8». Все выявленные отчетом проблемы обязательны к исправлению!

Отдельно рассмотрим контрагента «Покупатель 7». В целом по контрагенту мы видим есть и кредитовый и дебетовый остаток на счете 62, но при детализации по договорам видно, что дебетовый остаток - на «договоре подряда 32», а кредитовый - на» договоре подряда 33». Такая ситуация действительно может быть. Мы должны обратить на нее внимание, но исправлять в данном случае ничего не будем.

После исправления всех не зачтённых авансов картина в отчете изменится следующим образом (Рисунок 6).

Рисунок 6 - ОСВ по счету 62 с развернутым сальдо после исправлений